aj九游会官网净息差与不良率倒挂幅度在20—90BP的六家银行-九游会j9·游戏「中国」官方网站

招行行长王良aj九游会官网,曾在本年二季度引爆过一个行业话题——银行业净息差与不良率倒挂,后者比前者高。

王良的不雅察一度引起了繁密从业东说念主士共识和深念念。衔接凹凸文语境,其中枢论点并不是浮浅将两个标的进行数学上相减,得出差值。王良试图抒发的中枢不雅点是:若是不良率和净息差的水平出现倒挂,则意味着银行难以掩盖信用成本、运营成本和本钱成本,这对银行的可捏续发展将带来雄壮挑战。

业内东说念主士的不雅察老是颖慧。从行业面上来说,本年一季度如实是两个标的倒挂的清苦拐点:银行业不良贷款率由2024年四季度的1.5%飞腾至1.51%;而净息差则由1.52%更大幅度缩窄至1.43%。

到了本年二季度,两个标的倒挂的趋势还在延续:纵脱6月末,银行业净息差跌至1.42%,而同期不良贷款率为1.49%,差值为7个BP。但也能看出向好趋势:二季度净息差收窄幅度为1个BP,而不良率的降幅为2个BP,不错知道成二季度银行不良出清的力度,稍许比息差收窄的力度要大了。

券商中国记者统计泄露了本年上半年末净息差和不良率的46家银行(含一说念A股42家上市银行)数据发现,推测16家银行出现净息差和不良率倒挂空闲。

9家银行不良率高于净息差20个BP以上

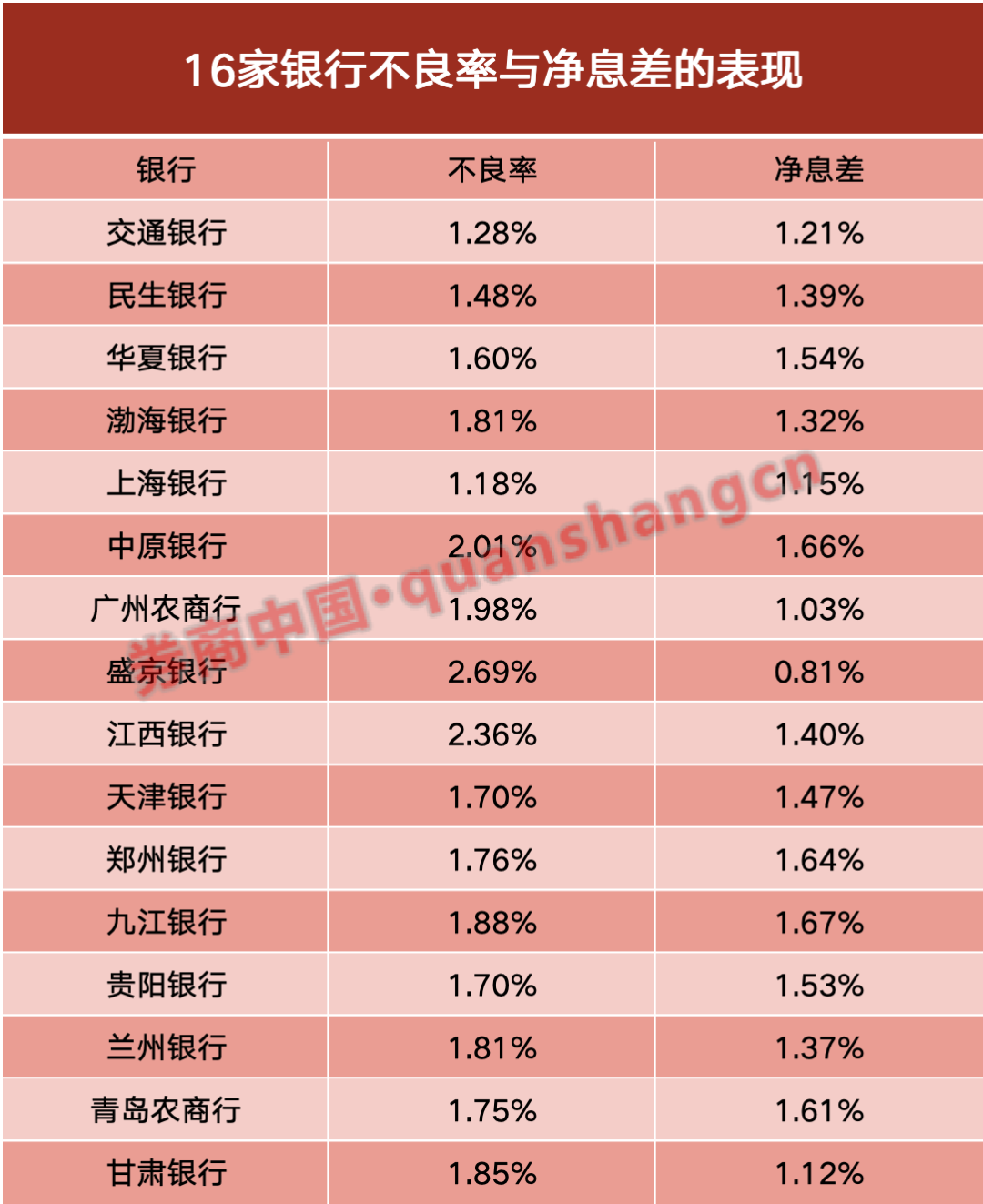

据券商中国记者字据企业预警通上半年报数据统计,有16家银行不良率高于净息差。值得刺眼的是,9家银行的不良率高于净息差20个BP以上。

倒挂最严重的前三名(即不良率高于净息差幅度最高),差值多达90BP以上。离别是盛京银行,幅度高达188个BP;其次是江西银行,多达96个BP;再次是广州农商行,为95个BP。盛京银行、江西银行、广州农商行的不良率离别为2.69%、2.36%、1.98%;净息差循序为0.81%、1.4%、1.03%。

有6家银行不良率与净息差的倒挂差值在20—90BP之间,差值由低至高离别为九江银行21BP、天津银行23BP、华夏银行35BP、兰州银行44BP、渤海银行49BP、甘肃银行73BP。

具体来看,上述6家银行的不良率从高到低离别为华夏银行2.01%、九江银行1.88%、甘肃银行1.85%、兰州银行1.81%、渤海银行1.81%、天津银行1.7%;再来看净息差,由高至低离别为九江银行1.67%、华夏银行1.66%、天津银行1.47%、兰州银行1.37%、渤海银行1.32%、甘肃银行1.12%。

也等于说,净息差与不良率倒挂幅度在20—90BP的六家银行,不良率高于行业平均水平约21—52BP;净息差推崇上,九江银行、华夏银行、天津银行高于行业平均水平,另外三家低于行业平均水平5—30BP。

另有7家银行倒挂幅度在20BP以内,由低至高离别是:上海银行3BP、华夏银行6BP、交通银行7BP、民生银行9BP、郑州银行12BP、青岛农商行14BP、贵阳银行17BP。

上述七家银行不良率与净息差的推崇离别是:上海银行不良率为1.18%、净息差为1.15%;华夏银行不良率为1.6%,净息差为1.54%;交行不良率为1.28%,净息差为1.21%;民生银行不良率为1.48%,净息差为1.39%;郑州银行不良率为1.76%,净息差为1.64%;青岛农商行不良率为1.75%,净息差为1.61%;贵阳银行不良率为1.7%,净息差为1.53%。

除了上述16家银行,有两家上市银行诚然还未倒挂,关联词差值“安全垫”依然十分薄弱:北京银行的不良率是1.3%,净息差是1.31%,“安全垫”唯有1个BP;工行的不良率是1.33%,净息差是1.3%,“安全垫”为3个BP。

倒挂趋势或将延续

本年一季度末,两个标的倒挂初次发生,就被王良等银行东说念主士捕捉到:银行业不良贷款率由2024年四季度的1.5%飞腾至1.51%;而净息差则由1.52%更大幅度缩窄至1.43%。

有业内东说念主士告诉券商中国记者:招行科罚层试图建议的是趋势性的预警信号,而非机械数学对比。差值的存在,本色上揭示出银行传统“吃息差”形态与风险深切的背离。

招行科罚层的判断是:净息差回到2%以上的困难相比大。从钞票与欠债两头来看:一是现时实体企业、地点政府在融资方面齐但愿进一步缩小融资成本,钞票收益仍会走低;二是现在银行业举座欠债利率依然至极低,依期入款利率基本干预“1”字头,欠债成本不时下跌的空间很小。二者重复,贷款利率进一步缩小,而入款利率下跌空间有限,使得净息差很难再回到2%以上。

此判断后续取得了考据。本年二季度,两个标的倒挂的空闲延续。纵脱6月末,银行业净息差跌至1.42%,而同期不良贷款率为1.49%,差值为7个BP。

但也能看出向好趋势:二季度净息差收窄幅度为1个BP,而不良率的降幅为2个BP,不错知道成二季度银行不良出清的力度,稍许比息差收窄的力度要大了。

从上半年基本面来看,本色上A股42家上市银行的探求标的是在改善的。东莞证券在其研报《银行业2025年半年报事迹综述:营收净利润增速转正,欠债端成本大齐改善》中示意:2025年上半年,42家上市银行杀青商业收入2.92万亿元,增速由负转正,同比增长1.04%;同期,归母净利润增速为2.98%,环比升迁4.18个百分点。

但需要指出的是,若是分析A股上市银行半年报的收入结构,不丢丑出对营收拉动更大的口舌息收入:42家上市银行上半年其他非息收入同比增多10.76%,尤其债市好转,带动二季度增速环比大幅升迁27个百分点至23.83%。

基于对收入结构的分析(尤其利息净收入瞻望)以及不良生成趋势及出清幅度,有业内东说念主士的判断是,银行业净息差和不良率倒挂的趋势,可能还会延续一段技艺。

责编:王璐璐

排版:罗晓霞

校对:祝甜婷aj九游会官网